「住宅ローン控除減税制度」

正式名称は「住宅借入金等特別控除」という制度です。

毎年の年末の住宅ローン残高の「1%」が、10年間、所得税や住民税から控除される仕組みです。

令和元年10月1日~令和2年12月31日に入居した場合は、控除期間が3年延びて13年になります。

詳細は国土交通省のページをご覧ください。

えっ?令和2年12月31日って過ぎていますよね?

という方、ご安心ください!

令和3年度税制改正の大綱において、控除期間13年の適用期間が延長されることになりました。

具体的には

令和1年10月1日~令和3年9月30日の間に注文住宅の「契約」を行い、

令和3年1月1日~令和4年12月31日までに「入居」を行う

と控除期間が13年に延長されます!

(分譲住宅は令和2年12月1日~令和3年11月30日の間に「契約」)

これは、本当にありがたいです。

面積要件も緩和されますので、より使う機会が増えますね!

↓詳細はこちらをご欄ください。

国土交通省

【住宅ローン減税等が延長されます!】

~令和4年入居でも控除期間13年の場合があります~

と、良いことがアピールされる反面、

「改悪」と呼ばれる内容も反映される可能性もあります。

それが

・「住宅の取得金額」「毎年末の住宅ローンの残高」のいずれか少ない方の1%の金額

↓

・「毎年末の住宅ローンの残高」の1%または「支払利息総額」のいずれか少ない方の金額

です。

例えば、

借入利息0.6%、住宅ローンの年末残高が3,000万円だった場合、1%である30万円が還付されていました。

これまでは、利息24万円に対して、30万円が還付されていたので、差し引き「6万円」儲かっていました。

利息1%未満で借りている人は、なんと、住宅ローンで儲けることができていたのですよね。

「住宅ローンを活用した錬金術」なんて言われたりもしています。

これはおかしい!ということで、令和3年度税制改正の大綱では、見直しが検討されています。

令和3年からは、年間利息0.6%分の24万円しか還付されない、ということになります。

(わかりやすいよう、大雑把に計算しています。)

この「6万円」を損することになるので「改悪」と言われています。

なのですが、そもそも「住宅ローン控除減税制度」とは、どういう目的のものだったでしょうか?

もう一度、こちらの「制度の概要」を見てみましょう。

>住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

そうなんです。

「金利負担」の軽減を図る制度なのです。

金利負担の軽減どころか、借入金そのものを支払ってくれる制度になってしまうと、本末転倒です。

これ、「贈与」になってしまいますよね。

実は「住宅ローン減税制度」は、1972年に「住宅取得控除」としてスタートしています。

当時は、住宅購入後「3年間」のみ、取得金額の1%分の税金を控除する制度でした。

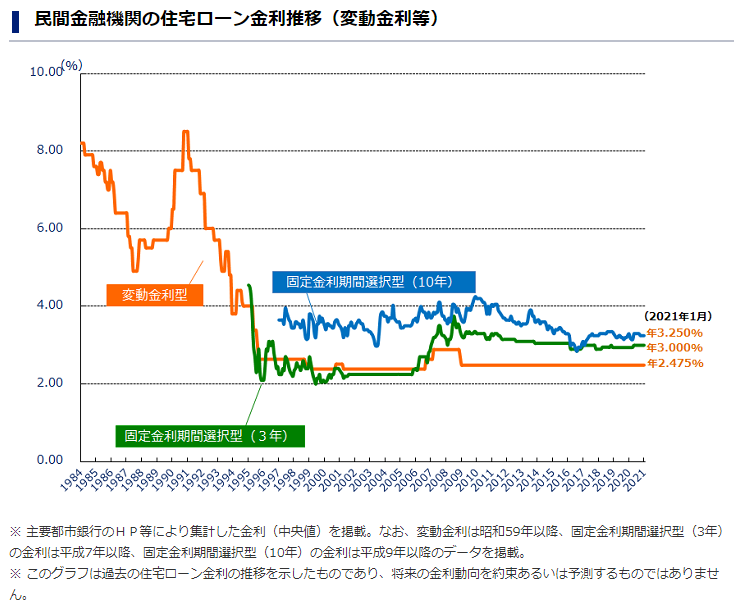

参考データとして、こちらのグラフを見てみてください。

フラット35

【民間金融機関の住宅ローン金利推移(変動金利等)】

からグラフを引用

1995年までの金利は、なんと年4~8%!

制度創設時には、まさか、金利が1%を下回る時代が来るなんて、思いもしなかったのでしょうね。

つまり、金利1%未満の時代だからこそ、本来の主旨である制度に合わせないと!ということなのです。

「改悪」ではなく「本来あるべき姿への回帰」ですね。

ということで、これからの「住宅ローン減税」の正しい使い方について考えてみましょう。

とはいっても、とてもシンプルなところに落ち着きます。

1. 10年固定金利の場合、1%以下ならば、金利はいくらでも変わりなし!

金利が1%以上であるならば、金利は安いに越したことはないのですが、

金利が1%以下であるならば、13年間は金利はいくらでも変わりありません。

あえて高く借りて、還付される金額を「貯蓄」として割り切るのも一つの方法です。

2. フラット35より、民間住宅ローンの方がお得?

フラット35には「団体信用生命保険」の加入義務がありません。

対して、民間住宅ローンには、金利の中に「団体信用生命保険」が組み込まれています。

つまり、金利が1%以下であるならば、

「住宅ローン減税」で「団体信用生命保険」の保険料が無料になる!

ということになります。

「団体信用生命保険」はその名の通り「生命保険」です。

数千万円の「生命保険」の保険料が、13年間も無料になるのです!

これは大きな大きなメリットですね。

3. 今後の住宅ローン商品に期待!

2.にプラスして「保証料」まで金利に組み込んでもらえると、本当にありがたいのですが、今後の住宅ローン商品の開発に期待です!

様々なメリットが金利に組み込まれた住宅ローン商品が発売されていくのでしょうね。

過剰になると規制がかかりますが、それまでの間の住宅ローン商品に期待です。

住宅ローン減税で還付されたお金は、どのように活用すべき?

という方は、ぜひ、こちらのコラムも読んでくださいね。

還付されたお金をすぐに使ってしまうのは「悪手」ですよ。

30年間で800万円?!10年後、20年後のメンテナンス費用を無理せず貯める方法を大公開!

いっしー(家の素人 勉強中)

家を建ててようやく家の基本中の基本を知る。

建築家の皆さまにご教授いただきながら、家について楽しく学んでいます。

※プロの皆さま、このコラムは家の素人が、建築家の皆さまに教えていただいたり、書籍等で勉強したりした内容を記載しております。

間違いや修正事項がございましたら、ぜひ、ご指摘いただければと思います。

住宅会社・設計事務所の皆さま、「イエカウ BY HOUSEリサーチ」の掲載申込み・資料請求はこちらから!

1-300x204.png)