「フラット35」などの住宅ローンを手がける住宅金融支援機構のデータでは、

住宅ローン返済の一時猶予や見直しを求める相談が

2020年2月 15件

2020年3月 214件

2020年4月 1,158件

2020年5月 878件

と激増してきているとのことです。

住宅ローン破綻する債務者は毎年2%強で推移しているとのことですが、

2020年は、もしかすると大きく増えてしまうかもしれません。

今回は暗いテーマではあるのですが、

100年に一度の災害、新型コロナウイルスによる業種不況

などで、住宅ローンの返済が厳しい!

という方向けの情報です。

まず最初になのですが、

皆さんは毎月、いくらの住宅ローンを返済されていますでしょうか?

そのうち、元金はいくらで、利息はいくらでしょうか?

例えば、3,500万円を、1.0%の固定金利で、35年返済されているとします。

月々の返済額は98,799円

1年間の返済額合計は1,185,588円です。

つまり、元金100万円(3500万円÷35年)、利息18万5,588円を支払ったことになります。

・・・というのはウソです。

多くの方が元利均等方式という、返済額が一定になる返済方式を取られているかと思います。

元利均等方式は、最初は利息の支払いが多く、元金の返済が少ない、公判は利息の支払いが少なく、元金の返済が多い、という支払い方法です。

例えば、1年目の返済を大雑把に計算すると

利息額が、3,500万円✕1.0%=35万円

元金返済額は、1,185,588円-35万円=835,588円

となります。

簡単に言えば、返済期間の半分に到達する18年目までは、年間の元金返済額は100万円より低いということです。

つまり、利息を多く払っており、借入残高がなかなか減らないのですよね。

ぜひ、あなたの返済一覧表を見直してみてください。

毎月、いくらの元金を返済して、いくらの利息を払っていて、今の借入残高がいくらなのか?

すべてはこの数字の把握からスタートしていかなければなりません。

さて、災害や新型コロナによる不況等で、

・給与が下がった

・賞与が下がった

ということが起こり、

住宅ローンの支払いが厳しくなってきた場合、どうすればよいのでしょうか?

目次

住宅ローンの支払いが厳しくなってきたときの対処法

実はシンプルな方法しかありません。

新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ

このページにある

今般の新型コロナウイルス感染症の影響により

ご返済が困難になっているお客さまへ(パンフレット)

をご覧ください。

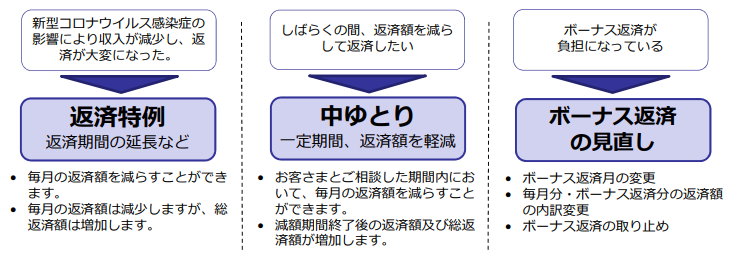

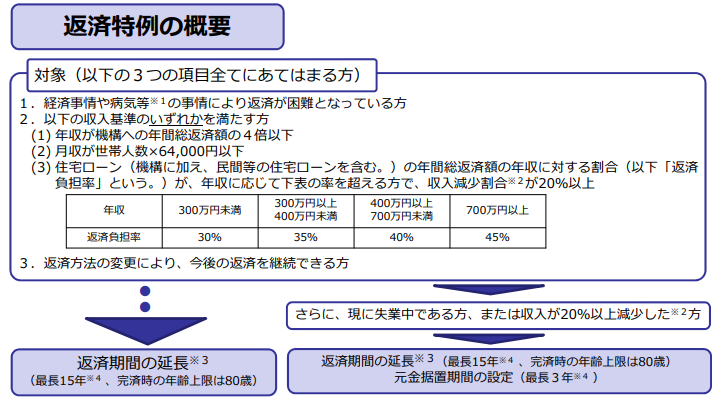

1. 返済特例(返済期間の延長)

2. 中ゆとり(一定期間、返済額を軽減)

3. ボーナス返済の見直し

実は方法は、この3つしかありません。

1. 返済特例(返済期間の延長)

1.返礼特例は、返済期間を延長して、月々の返済額を減らしましょう!という方法です。

返済期間を延ばすということは、例えば、35年返済を40年返済に延ばすということ。

年間の返済額が減ると楽になりますよね、ということです。

現在、最大で15年の延長が可能となっています。

ただし、返済期間が延びるということは、完済日にあなたは何歳でしょうか?ということを考えなければなりません。(完済時の年齢上限は80歳)

また、返済期間が延びるということは、利息を支払う期間が延びる、ということです。

つまり、支払い総額は大きくなる

ということですね。

単純に考えると、例えば借入残高が3,000万円、金利が1.0%とすると、年間の利息は30万円となります。

1年延長する度に、こういう単位で、利息が増えていくということです。

2. 中ゆとり(一定期間、返済額を軽減)

2.中ゆとりは、例えば3年間、という一定期間だけ元金の返済額を減らしましょう!という方法です。

返済期間は変わりません。

この一定期間は元金の返済額が減りますので楽になりますよね、ということです。

ただし、一定期間終了後は、減額した元金が上乗せされますので、中ゆとり前より、毎月の支払いは厳しくなります。

3. ボーナス返済の見直し

3.ボーナス返済の見直しは、返済計画にボーナス返済を組み込んでいた場合、これを減らしたり、なくしたりすることで、賞与に期待せずに帰していく計画を立てましょう!という方法です。

返済期間は変わりません。

不景気で賞与がなくなっても、賞与を計画に入れていないので大丈夫ですよ、ということです。

ただし、というか、もちろん、賞与返済額は毎月の返済に上乗せされますので、毎月の返済額は増えますので、毎月の支払いは厳しくなります。

どの方法も、返済しなければならない元金が減る訳ではありません。

借りたお金は、しっかりと返さなければなりません。

えっ、どの方法も、将来厳しそうだけれど、大丈夫かな?

と思われた方は、

早め早めに金融機関にご相談ください!

決して、逃げてはいけません!

決して、支払いを遅らせてはいけません!

支払いを遅らせるととんでもないことに!

もし、支払いを遅らせるとどうなるのか?

このようなことが起こります。

1. 延滞損害金が発生する!

住宅ローンの支払いが遅れると、遅れた額に対して、延滞損害金が発生します。

遅延損害金は、一般的に年利が14%~14.6%です。

住宅ローン金利と比べると、めちゃくちゃ高い金利となります。

次に出てくる「基準金利」よりも、大幅に高い利息が日割りでかかってきます。

2. 住宅ローンの金利が上がる!

住宅ローンの本来の金利というのは「基準金利」というものになります。

「基準金利」というのは、いわば、金利の定価です。

皆さんの住宅ローンは、定価を大きく下回った「優遇金利」となっています。

※参考までに、みずほ銀行さんの住宅ローンの「優遇金利」を見てみましょう。

支払いが遅れると、この「優遇金利」が「基準金利」へと戻ります。

(ちなみに、〇年固定金利という場合も、〇年後は基準金利となりますので、見直しが必要になります。)

現在の1%前後の金利というのは、これまでにない驚きの低さの金利です。

例えば「優遇金利」が1.0%、「基準金利」が2.5%とします。

つまり、返済を遅らせてしまうと、金利が2.5倍になるということです。

例えば3,000万円の借入残高の場合、年間利息が30万円→75万円になる

ということです。

75万円の利息ということは、毎月6万2,500円は利息の支払いとなるということです。

「基準金利」って怖いですよね。

3. 一括返済を迫られる!

「期限の利益喪失」という言葉をご存じでしょうか?

金融機関は、住宅ローンの借入者に対して「まとめてお金を返して!」ということができません。

ただし、返済が遅れた場合、「まとめてお金を返して!」という権利を発動することができます。

正確に言えば、借入者が「お金を分割して返済する権利」がなくなってしまいます。

「お金を分割して返済する権利」が「期限の利益」であり、この権利が「喪失」してしまうのです。

例えば3,000万円の借入残高の場合、「すぐに3,000万円を返してください!」ということになります。

えっ?そういう時のために「保証協会」に保証料を払っているんじゃないの?

と思われるかもしれません。

いいですか?

「保証協会」が守ってくれるのは「金融機関」です!

あなたを守ってくれる訳ではありません。

金融機関を守るためのお金を、あなたが払っているのです。

今度は「保証協会」からあなたに、返済の請求がやってきます。

あなたが家を買うことができる5つの理由!(買えちゃうんですよね)

4. 住宅が競売にかけられる!

借入金の一括返済ができないということになると、あなたの家と土地を売って、そのお金で返済をしなければなりません。

家と土地を売る方法には、「任意売却」と「競売」があります。

が、「任意売却」には時間がかかるため、「競売」となってしまうことがあります。

例えば、競売物件ってどのくらいあるの?

と思われる方は、こちらを見てみてください。

競売の売却金額は、基本的には「任意売却」による売却金額を下回ります。

市場価格ではなく、理論に基づいた評価額がベースだからです。

つまり

競売で売却しても、住宅ローンが残る可能性が大きい!

ということです。

家土地はなくなってしまいますが、住宅ローンの残高返済は求められます。

住みかえた賃貸住宅の家賃を払いながら、住宅ローンの残債も支払っていくこととなります。

だから

早め早めに金融機関にご相談ください!

決して、逃げてはいけません!

決して、支払いを遅らせてはいけません!

ADR(裁判によらない紛争解決)という方法

そうなる前に、

ADR(裁判によらない紛争解決)という方法もあります。

詳細は、こちらの記事を読んでいただければと思いますが、

住宅ローンの支払いが厳しくなる前に読むコラム、備えあれば憂いなし!

・任意売却

・借入債務の減額交渉

・自分の家に住み続けることができるかも(他人のものにはなるけれど)

という方法が取れる場合もありますので、専門家への相談も一つの方法かと思います。

最後に、2020年8月時点において、金融庁、全国銀行協会、日本弁護士連合会によって話し合いが行われていることを記載させていただきます。

大規模な自然災害の被災者に対する債務整理指針というものがあります。

大規模な自然災害にて、住宅ローンの返済が困難になった場合、金融機関や弁護士らと協議して、返済の減免措置が受けられる制度です。

自己破産などの法的手続きよりも、生活再建を進めやすいですよね。

「自然災害による被災者の債務整理に関するガイドライン」Q&A

この制度を、新型コロナウイルスにも適用できないか?という話し合いです。

適用されると、深刻な打撃を受けた方には、強いサポートになりますね。

ただし、収入減少に関しては、金融機関による

1. 返済特例(返済期間の延長)

2. 中ゆとり(一定期間、返済額を軽減)

3. ボーナス返済の見直し

というサポートがありますので、かなりの状況でない限り、適用は難しいかもしれません。

ただ、深刻な打撃を受けた方は、ぜひ、注目していただきたい制度です。

最後に、一般的な方法ですが、

家を建てた時期によって、住宅ローンの金利が高い場合は、見直し・借り換えも大切な一つの方法です。

ただし、契約書をきちんと熟読してから行う必要があります。

・一括返済に対する違約金

・借り換え手数料

・抵当権を外して、設定しなおすための、登記費用、司法書士費用

などを検討して、借り換えした方が良いのかどうか、きちんと計算する必要があります。

より良い借り換え先がある場合、現在の金融機関にも相談してみるのも一つの方法です。

借り換えのような手間をかけずに、金利の条件変更をしてもらえる可能性もあります。

ということで長い文章になってしまいました。

家は家族が楽しく過ごす場所です。

返済ができなくなった場合、夫婦共有名義の方も多いため、離婚に繋がるケースもかなり多いそうです。

家族が幸せに暮らすための「家」が、家族を離れ離れにしてしまう原因になっては本末転倒です。

住宅ローンの返済が厳しい!という方は、しっかり読んで、早めに相談してみてくださいね。

いっしー(家の素人 勉強中)

家を建ててようやく家の基本中の基本を知る。

建築家の皆さまにご教授いただきながら、家について楽しく学んでいます。

※プロの皆さま、このコラムは家の素人が、建築家の皆さまに教えていただいたり、書籍等で勉強したりした内容を記載しております。

間違いや修正事項がございましたら、ぜひ、ご指摘いただければと思います。

住宅会社・設計事務所の皆さま、「イエカウ BY HOUSEリサーチ」の掲載申込み・資料請求はこちらから!