マイホームは多くの人にとって一生に一度の大きな買い物です。

しかし、病気やケガ、転職、収入の減少など、予期せぬ事情で住宅ローンの返済が難しくなることもあります。

万が一のときに慌てないためにも、住宅ローンを滞納するとどうなるのか、そして早めに取るべき対処法を知っておきましょう。

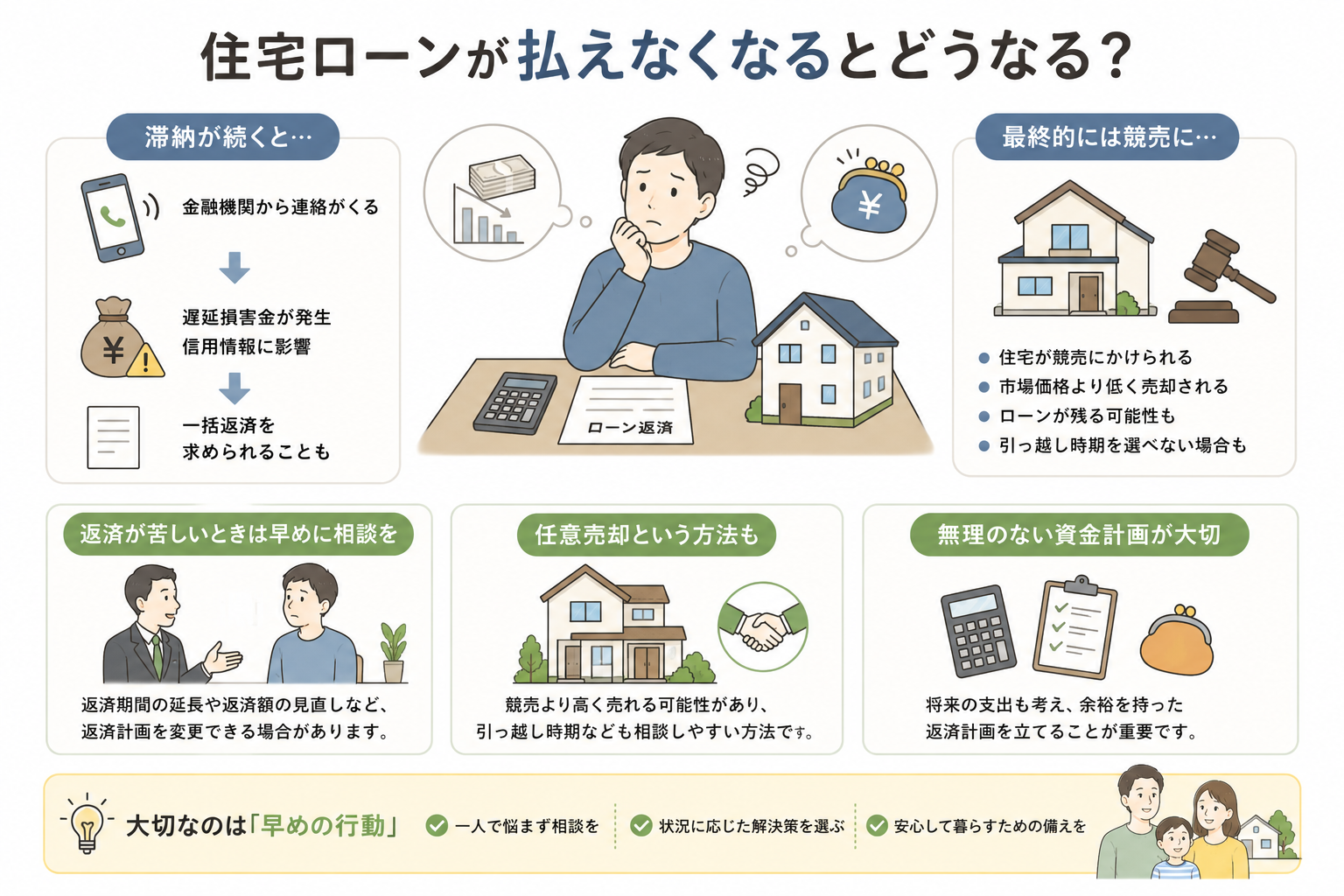

住宅ローンを滞納すると…

住宅ローンの返済が遅れると、まず金融機関から電話や郵送で支払いの案内があります。

この段階で返済できれば、大きな問題にならないケースもあります。

しかし、滞納が続くと遅延損害金が発生し、信用情報にも影響を与える可能性があります。

さらに長期間返済できない状態が続くと、金融機関は契約内容に基づいて残りのローンの一括返済を求めることがあります。

最終的には競売になることも

返済ができないまま改善されない場合、住宅は競売にかけられる可能性があります。

競売では市場価格より低い金額で売却されるケースも多く、売却後も住宅ローンが残ることがあります。

また、自分で引っ越し時期を決められない場合もあるため、大きな負担となります。

返済が苦しくなったら早めに相談を

返済が難しいと感じたら、そのまま放置するのではなく、できるだけ早く金融機関へ相談することが大切です。

状況によっては返済期間の延長や毎月の返済額の見直しなど、返済計画を変更できる場合があります。

早めに相談するほど、選択肢は広がります。

任意売却という方法もある

返済が難しく、自宅を手放さなければならない場合は、「任意売却」という方法を選べることがあります。

任意売却は、金融機関と相談しながら市場価格に近い金額で売却を目指す方法です。

競売より高く売れる可能性があり、引っ越し時期なども相談しやすいというメリットがあります。

無理のない資金計画が大切

住宅ローンを組む際は、「借りられる金額」ではなく、「無理なく返済できる金額」を基準に考えることが重要です。

将来の教育費や車の買い替え、修繕費なども考慮し、余裕を持った返済計画を立てることで、万が一のリスクを減らすことができます。

まとめ

住宅ローンを滞納すると、遅延損害金の発生や信用情報への影響、最終的には競売につながる可能性があります。

しかし、返済が苦しくなった時点で早めに相談すれば、返済条件の見直しや任意売却など、状況に応じた解決策を選べる場合があります。

マイホームを守るために大切なのは、一人で悩まず、早めに行動することです。

住宅ローンは長期間にわたる返済だからこそ、無理のない資金計画と、困ったときに相談できる環境を整えておくことが安心につながります。